Наталя Лапіна,

консультант журналу «Заработная плата»

Как правило, в хозяйственной деятельности предприятия не обойтись без служебных командировок. Какие действия должен предпринять бухгалтер, чтобы при проверке не возникало вопросов относительно обоснования и оформления командировочных расходов? Какие документы должен предоставить работник по окончании командировки? В данной статье рассмотрен порядок документального оформления командировки работника хозрасчетного предприятия

Отправляя работника в командировку, предприятие должно позаботиться о подготовке пакета документов, необходимых для отнесения расходов по такой командировке в состав расходов, которые учитываются при исчислении объекта налогообложения налогом на прибыль предприятий.

Напомним, что согласно Налоговому кодексу Украины (

далее

— НКУ) к составу фактических расходов на командировку могут быть отнесены расходы физических лиц, находящихся в трудовых отношениях с налогоплательщиком.

Вопросы, связанные с определением командировочных расходов, регулируются пп. 140.1.7 ст. 140 НКУ. Указанная норма НКУ обязывает оформлять командировку приказом и соответствующими первичными документами. Последнее чаще всего регулируется на предприятии Положением о командировках коллективного договора1, которое является внутренним локальным нормативным документом, определяющим не только порядок оформления расходов на командировку, но и прочие организационные вопросы, связанные с командировкой.

Итак, отправляя работника в служебную командировку, следует:

• оформить приказ о командировке;

• оформить командировочное удостоверение;

• оформить справку-расчет аванса на командировку;

• выдать командированному работнику аванс согласно справке-расчету;

• зарегистрировать командировку в Журнале регистрации командировок.

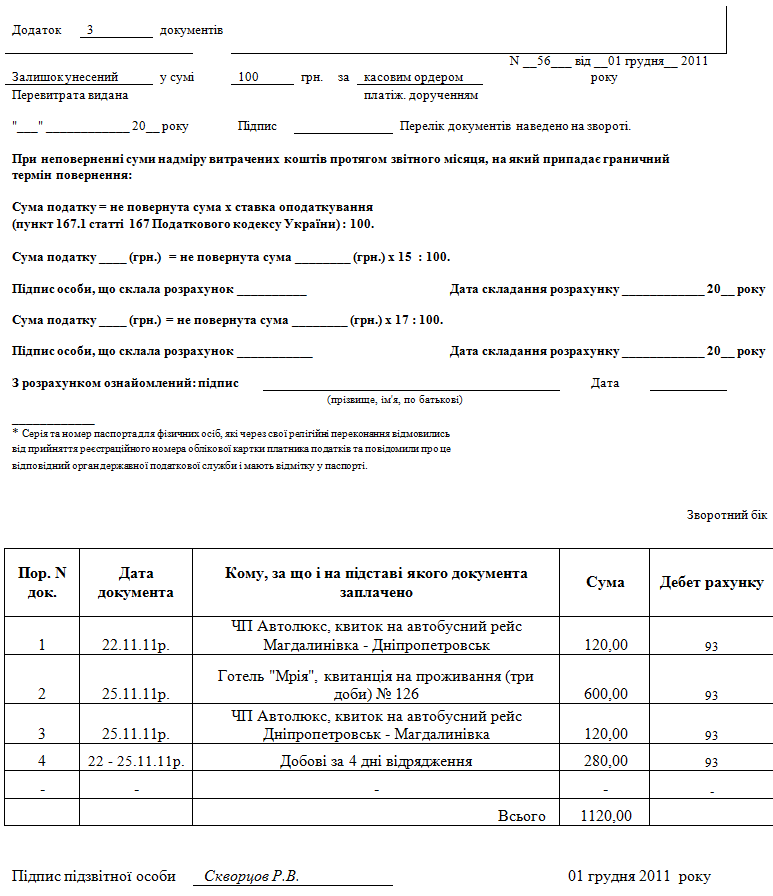

По прибытию из командировки работник оформляет Отчет об использовании средств, выданных на командировку, или под отчет в порядке и по форме, установленной приказом ГНАУ «Об утверждении формы Отчета об использовании средств, выданных на командировку или под отчет, и Порядка его составления» от 23.12.2010 г. № 996 (

далее

— Приказ № 996) и предоставляет его в бухгалтерию в законодательно определенные сроки. На основании отчета бухгалтерия проводит окончательные расчеты с работником и отражает на счетах бухгалтерского учета операцию по служебной поездке работника.

Рассмотрим документальное оформление командировки работника предприятия на

примере

.

Согласно Положению о командировках работник направляется в служебную командировку на основании приказа о командировке руководителя предприятия (

Приложение 1

2).

Минфин в своем письме от 04.05.2011 г. № 31-07230-16-25/11433 отмечает, что если работник во время пребывания в командировке не осуществлял никаких расходов, связанных с такой командировкой, и как следствие — у него нет первичных документов, то сумма суточных будет определяться только согласно приказу. Вместе с тем, осторожный налогоплательщик не ограничиться одним приказом о командировке для подтверждения суточных расходов, а позаботится о наличии подтверждающих документов, к которым можно отнести и командировочное удостоверение.

Кроме того, бухгалтерия предприятия выдает командированному лицу аванс на основании сметы расходов (

Приложение 2

). В смете расходов определяются суммы предполагаемых к выдаче: суточные, расходы по найму жилого помещения, на проезд и прочее.

ГНАУ в своем письме от 06.10.2011 г. № 1033/5/15-1416 отмечает, что размер суточных расходов для работников предприятий, которые не финансируются (содержатся) за счет бюджета, устанавливается в соответствии с приказом о командировке предприятия и с учетом требований п. 140.1 ст. 140 НКУ.

Напомним, что пп. 140.1.7 ст. 140 НКУ устанавливает размер суточных в следующих размерах:

• не более 0,2 размера минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, в расчете за каждый календарный день такой командировки — для командировок по Украине;

• не более 0,75 размера минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, в расчете за каждый календарный день такой командировки — для командировок за границу.

То есть нормами Положения о командировках или приказом может быть установлен размер суточных до граничных размеров, установленных НКУ.

При получении денежного аванса подотчетное лицо должно быть ознакомлено с:

• нормативными ограничениями наличного обращения, а также с требованиями документального оформления таких операций (письмо НБУ от 14.02.2003 г. № 11-113/336);

• обязательствами перед предприятием (предоставление первичных и подтверждающих расходы документов, отчета о командировке);

• финансовыми санкциями (за несвоевременное предоставление Отчета об использовании средств, выданных на командировку или под отчет, несвоевременный возврат остатка денежных средств, выданных на командировку, излишне израсходованные денежные средства, полученные на командировку).

Командированному лицу выдается также командировочное удостоверение (

Приложение 3

), по форме, разработанной предприятием и установленной Положением о командировках.

Напомним, что форма командировочного удостоверения на данный момент не утверждена, оно не является обязательным документом согласно действующему законодательству. Однако на сегодняшний день этот документ является единственным первичным документом, подтверждающим факт командировки3

.

Поэтому предприятия на основе «старой» формы могут разработать и утвердить свою форму командировочного удостоверения. ГНАУ (сайт ГНАУ, Единая база налоговых знаний) разъясняет, что соответствующим первичным документом, определяющим, в частности, сумму суточных может быть командировочное удостоверение.

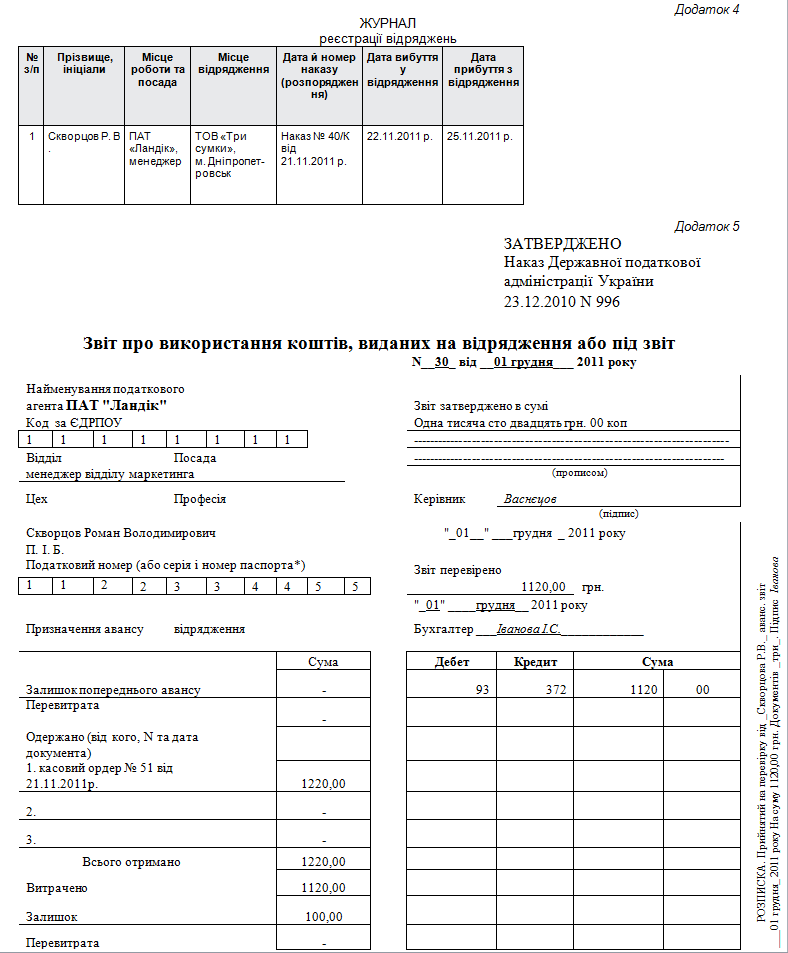

При направлении и прибытии из командировки работник регистрируется в Журнале регистрации командировок (

Приложение 4

). Напомним, что форма Журнала регистрации командировок установлена Инструкцией о служебных командировках в пределах Украины и за границу, утвержденной приказом Минфина Украины от 13.03.1998 г. № 59, обязательной для применения только предприятиями, учреждениями и организациями, финансирующимися за счет бюджетных средств.

Согласно пп. 170.9.2 ст. 170 НКУ Отчет об использовании средств, выданных на командировку или под отчет (

далее

— Отчет), предоставляется по форме, установленной центральным органом ГНС (форма утверждена Приказом № 996), до окончания пятого банковского дня, следующего за днем, в котором командированный работник завершает командировку.

При наличии излишне израсходованных средств их сумма возвращается налогоплательщиком в кассу или зачисляется на банковский счет предприятия до или во время представления указанного отчета.

Если расходы, понесенные в командировке, были оплачены наличными средствами с использованием платежных карточек, то указанный выше отчет и возврат излишне израсходованных сумм предоставляется до окончания третьего банковского дня, следующего за днем, в котором командированный работник завершает командировку.

Если командировочные расходы оплачены только с использованием платежных карточек, т.е. в безналичной форме, то срок предоставления отчета не должен превышать 10 банковских дней, а при наличии уважительных причин работодатель может продолжить срок до 20 банковских дней (в случае выявления расхождений между соответствующими отчетными документами) (пп. 170.9.3 ст. 170 НКУ). Соответствующие нормы могут быть установлены также в Положении о командировках коллективного договора, с которыми работник должен быть ознакомлен до отбытия в командировку. В

примере

Р. В. Скворцов должен представить отчет до 02.12.2011 г. включительно (

Приложение 5

).

В Отчете содержится информация о полученных из кассы предприятия сумм наличности, фактически осуществленных расходах, а также об остатке подотчетных сумм или их перерасходе. Кроме того, к отчету должны прилагаться оригиналы документов (расчетные квитанции, кассовые и товарные чеки, проездные документы, акты закупки, квитанции к приходным ордерам и т. п.), подтверждающие расходы по командировке. Отчет служит основанием для списания с подотчетного лица средств, выданных на командировку, и возмещения перерасхода.

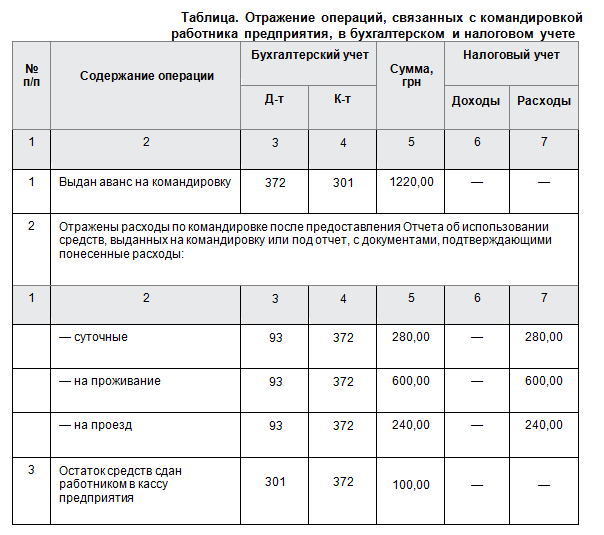

На основании отчета о командировке бухгалтерия отражает операции, проведенные в связи с выполнением служебного задания, в бухгалтерском учете.

Согласно НКУ расходы на командировку могут быть включены в состав налоговых расходов при наличии документов, подтверждающих связь командировки с хозяйственной деятельностью плательщика налога на прибыль. В

примере

договор с ООО «Три сумки», заключенный Р. В. Скворцовым, а также документы удостоверяющие изучение им рынка мясной продукции в Днепропетровске являются основанием для включения расходов по командировке в налоговые расходы.

ПРИМЕР

Руководство ПАО «Ландик» на основании бизнес-плана на 2012 г. приняло решение провести ряд мероприятий по расширению рынка сбыта собственной мясной продукции. Для изучения рынка, конкурентоспособности продукции, а также для заключения хозяйственных договоров на реализацию товара в продовольственных супермаркетах ООО «Три сумки» менеджер Р. В. Скворцов был направлен в служебную командировку в Днепропетровск.

Положением о командировках коллективного договора ПАО «Ландик» регламентированы: порядок направления в командировку; сроки предоставления отчетов; размер суточных; порядок возмещения командировочных расходов; прочие вопросы, связанные с направлением работника в командировку.

р

азмер суточных ПАО «Ландик» составляет 70 грн за каждый календарный день.

На предприятии:

— издан приказ о служебной командировке

(Приложение 1);

— составлена смета расходов на командировку

(Приложение 2);

— оформлено удостоверение на командировку

(Приложение 3);

— командировка зарегистрирована в Журнале регистрации командировок

(Приложение 4);

— оформлен Отчет об использовании средств на командировку или под отчет

(Приложение 5);

— на основании отчета отражены операции по командировке в бухгалтерском и налоговом учете

(Таблица).

Додаток 1

ПАТ «ЛАНДІК»

Наказ

21.11.2011 м. Київ № 40/К

Про службове відрядження

1. Відрядити менеджера відділу маркетингу Скворцова Р. В. у відрядження терміном на чотири доби (з 22.11.2011 р. по 25.11.2011 р.) до м. Дніпропетровськ на ТОВ «Три сумки» з метою вивчення ринку збуту м’ясної продукції у м. Дніпропетровськ та укладення договору купівлі-продажу.

2. Керівнику відділу кадрів Калач І. Р. забезпечити документальне оформлення та реєстрацію відрядження відповідно до Правил ведення документообігу.

3. Головному бухгалтеру Івановій І. С. забезпечити видачу авансу на відрядження згідно з Положенням про відрядження, та остаточно розрахуватися зі Скворцовим Р. В. після повернення з відрядження.

Підстава:

— бізнес-план ПАТ «Ландик» на 2012 г.

— завдання на службове відрядження менеджеру відділу маркетингу Скворцову Р. В. від 18.11.2011 р.

Додаток: кошторис витрат на відрядження.

Директор

Васнєцов

Васнєцов П. І.

З наказом ознайомлені:

21.11.2011 р.

Скворцов

Скворцов Р. В.

21.11.2011 р.

Калач

Калач І. Р.

21.11.2011 р.

Іванова

Іванова І. С.

Додаток 2

Фінансово-бухгалтерська служба ПАТ «Ландік»

Кошторис витрат на відрядження до

м. Дніпропетровськ менеджера Скворцова Р. В.

1. Добові за чотири дні відрядження з 22.11.2011 р. по 25.11.2011 р. відповідно до Положення про відрядження: 4 70,00 = 280,00 грн.

2. Вартість проїзду автобусним маршрутом Магдалинівка – Дніпропетровськ до місця відрядження та назад: 120,00 2 = 240,00 грн.

3. Вартість проживання у готелі м. Дніпропетровськ: 3 доби 200,00 = 600,00 грн.

4. Вартість службових переговорів — 100,00 грн.

Загальна сума витрат: 1220,00 грн.

Додаток 3

ПОСВІДЧЕННЯ ПРО ВІДРЯДЖЕННЯ

Видано______

Скворцову Роману Володимировичу

______________________

(прізвище, ім’я, по батькові)

_____________

менеджеру відділу маркетингу ПАТ «Ландик»

_______________

_________________

м. Магдалинівка

___________________________________

(посада, місце роботи)

відрядженому до _______

м. Дніпропетровськ

___________________________

(пункти призначень)

________

ТОВ «Три сумки»

___________________________________________

(найменування підприємства, установи, організації)

__________________________________________________________________

Термін відрядження «_4___» дні

Мета відрядження___

укладення договору купівлі-продажу,

_______________

вивчення ринку збуту м’ясної продукції________________________________

м. Дніпропетровськ

_________________________________________________

Підстава: наказ від «_

21

_»__

листопада

2011 р. №__

40/К

__________________

Начальник відділу кадрів __

Калач

__________

(підпис)

Відмітки про вибуття у відрядження, прибуття до місця постійної роботи

Вибув з ___

м. Магдалинівка

_____. Прибув до

м. Дніпропетровськ

___.

«_

22

__» _

листопада

____ __

2011

_ р. «__

22

_» _

листопада

___ ___

2011

_ р.

МП _______

Васнєцов ___

МП _

Кураєв

___________

підпис підпис

Вибув з __

м. Дніпропетровськ

___ . Прибув до _

м. Магдалинівка___

_ .

«__

25

_» __

листопада

__

2011

р. «__

25

_»

листопада

___

2011

р.

МП __

Кураєв/печатка

__________ МП __

Васнєцов / печатка

_____

підпис підпис