Тетяна Мойсеєнко,

податковий консультант

З 01.07.2012 р. мають набирати чинності зміни, внесені Законом № 4834 до Податкового кодексу України, зокрема і до Розділу ІV «Податок на доходи фізичних осіб». Оглядовий аналіз змін читайте на с. 10. В цій статті ми детально зупинимось на двох ключових змінах, які торкаються визначення додаткового блага та проведення перерахунку ПДФО в роботодавця

Зміни у визначенні додаткового блага

За попередньою редакцією пп. «а» пп. 164.2.17 ст. 164 ПКУ до додаткового блага відносився дохiд у виглядi вартостi використання житла, iнших об’єктiв матерiального або нематерiального майна, наданих платнику податку в безоплатне користування, або компенсацiї вартостi такого використання, крiм випадкiв, коли таке надання або компенсацiя зумовленi виконанням платником податку трудової функцiї вiдповiдно до трудового договору (контракту) чи передбаченi нормами колективного договору або закону в установлених ними межах.

Тобто роботодавець мав право передавати працівникам у використання житло та інше майно (автомобіль, ноутбук, мобільний телефон тощо) з метою виконання ними їхніх трудових функцій на період трудових відносин. Таке житло й інше майно роботодавець мав можливість самостійно придбати, взяти в оренду у будь-кого або надати грошову компенсацію працівникові за використання ним зазначених об’єктів.

Наприклад, підприємство уклало договір оренди житла з фізичною особою (сплачує їй орендну плату) та передало це житло у використання працівникові на час трудових відносин. Таке надання житла не розглядалось як додаткове благо, оскільки ПКУ не прив’язувався до «суб’єкта власності» житла й іншого майна.

Починаючи з 01.07.2012 р. має набрати чинності нова редакція пп. «а» пп. 164.2.17 ст. 164 ПКУ, за якою додатковим благом вважається дохiд у виглядi вартостi використання житла, iнших об’єктiв матерiального або нематерiального майна, що належать роботодавцю, наданих платнику податку в безоплатне користування, або компенсацiї вартостi такого використання, крiм випадкiв, коли таке надання або компенсацiя зумовлено виконанням платником податку трудової функцiї вiдповiдно до трудового договору (контракту) чи передбачено нормами колективного договору або вiдповiдно до закону в установлених ними межах.

Отже маємо два оновлення:

• надавати житло й інше майно в користування працівникам можна без ПДФО, якщо воно належить роботодавцю, тобто є його власністю та обліковується на балансі підприємства;

• компенсація вартості використання житла й іншого майна, яке орендується самим працівником з подальшою компенсацію цих витрат роботодавцем, тепер підлягатиме оподаткуванню ПДФО.

Тобто, щоб працівник зміг виконати трудові функції на час дії трудових відносин з роботодавцем, останній має не орендувати, а придбати квартиру, автомобіль або мобільний телефон, обліковувати все це на балансі підприємства з подальшим використанням у господарських операціях шляхом передачі об’єкта у використання працівнику.

І як вже стало зрозуміло, якщо працівник сам орендує житло, автомобіль тощо, компенсація йому таких витрат тепер буде розглядатися як додаткове благо (як це було до 01.01.2011 р. за пп. 4.2.9 ст. 4 Закону України «Про податок з доходів фізичних осіб» від 22.05.2003 р. № 889-IV).

А тепер щодо обчислення

ПДФО з додаткових благ, які надавалися в негрошових формах

. Звертаємо увагу, що з 28.04.2012 р. ПДФО за ставкою 17% обчислюється за оновленою, спрощеною процедурою. Детально про це ми писали в журналі «Заработная плата» № 6/2012 на с. 80.

Але оновлений розрахунок податку за ставкою 17% і обмеження бази оподаткування розміром 10 730 грн у 2012 р. ніяк не відобразились на визначенні податку з додаткових благ у негрошових формах.

Як і за оподаткування грошових доходів, коли застосовується п. 164.6 ст. 164 ПКУ, для визначення бази оподаткування шляхом віднімання сум єдиного внеску на загальнообов’язкове державне соціальне страхування (

далі

— ЄСВ) із грошового доходу, так і за оподаткування негрошових доходів існує норма п. 164.5 ст. 164 ПКУ, яка передбачає, що перед тим, як обчислити й утримати ПДФО із сум негрошових доходів, необхідно визначати базу оподаткування за якою пiд час нарахування (надання) доходiв у будь-якiй негрошовiй формi базою оподаткування є вартiсть такого доходу, розрахована за звичайними цiнами, правила визначення яких встановленi цим Кодексом, помножена на коефiцiєнт, який обчислюється за такою формулою:

К = 100: (100 – Сп),

де

К

— коефiцiєнт;

Сп

— ставка податку, встановлена для таких доходiв на момент їх нарахування.

До наведеної формули застосовуємо дві ставки податку: 15% і 17% та отримуємо:

• для ставки податку 15% — коефіцієнт 1,17647;

• для ставки податку 17% — коефіцієнт 1,20482.

Якщо додаткове благо підпаде під нарахування ЄСВ (відповідно до пп. 2.3.4 Інструкції № 5 як виплата індивідуального характеру), то сума внеску не впливатиме ні на визначення бази оподаткування, ні на порядок обчислення ПДФО, оскільки в ПКУ немає ЄСВ у формулі обчислення коефіцієнтів і база оподаткування для доходів у вигляді додаткового блага не зменшується на суму ЄСВ, як це передбачено для доходів у вигляді заробітної плати та винагород за цивільно-правовими договорами за виконання робіт (надання послуг) згідно з п. 164.6 ст. 164 ПКУ).

Законом № 2464 також не визначено особливих умов нарахування ЄСВ (не визначено і жодних коефіцієнтів) на суми негрошових доходів. Тому саме на фактично сплачену суму страхових внесків і треба нараховувати ЄСВ, як на нараховану суму доходу. Це також підтверджує лист ПФУ від 16.09.2011 р. № 19693/03-30.

Враховуючи все вищезазначене, наведемо приклади обчислення ПДФО та ЄСВ з грошових і негрошових доходів, які нараховуються працівникам.

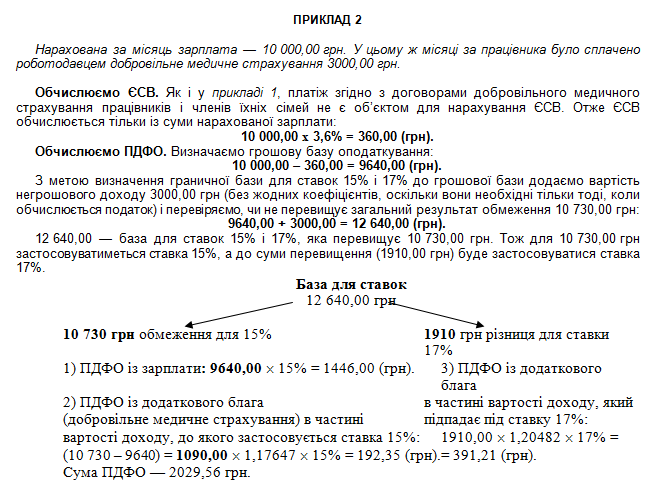

ПРИКЛАД 1

Нарахована зарплата за місяць — 5000 грн. У цьому ж місяці за працівника було сплачено роботодавцем добровільне медичне страхування 2000,00 грн.

Обчислюємо ЄСВ

. На підставі п. 2 розділу ІІ Постанови No 1170 платiж за договорами добровiльного медичного страхування працiвникiв i членiв їхніх сімей не є об’єктом для нарахування ЄСВ. Отже сума внеску обчислюється тільки із суми нарахованої зарплати:

5000,00

x

3,6% = 180,00 (грн).

Обчислюємо ПДФО.

Якщо у працівника нараховуються і грошові, і негрошові доходи, спочатку треба визначити грошову базу оподаткування.

Грошова база:

5000,00 – 180,00 = 4820,00 (грн).

З метою визначення граничної бази для ставок 15% і 17% до грошової бази додаємо вартість негрошового доходу (2000,00 грн) (без жодних коефіцієнтів, оскільки вони необхідні тільки тоді, коли обчислюється податок) і перевіряємо, чи не перевищує загальний результат обмеження 10 730,00 грн.

У нашому прикладі такого перевищення немає (4820,00 + 2000,00 = 6820,00 грн), отже податок обчислюємо окремо від грошового та негрошового доходів із застосуванням ставки 15%.

ПДФО із зарплати:

4820,00

x

15% = 723,00 (грн).

ПДФО з додаткового блага (добровільного медичного страхування):

2000,00

x

1,17647

x

15% = 352,94 (грн).

Сума ПДФО:

723,00 + 352,94 = 1075,94 (грн).

Нове у проведенні перерахунку ПДФО в роботодавця

Бухгалтери добре пам’ятають ту «кашу», яку «заварили» законодавці, запровадивши методику проведення перерахунку ПДФО в роботодавця (зокрема за наслідками податкового 2011 р.), шляхом внесення змін до п. 167.1 ст. 167 і пп. 169.4.2 ст. 169 ПКУ.

Пригадаємо їх. Починаючи з 06.08.2011 р. завдяки Закону No 3609 за змінами до абзацу третього п. 167.1 ст. 167 ПКУ платники податку, якi подають податковi декларацiї за податковий (звiтний) рiк згiдно з пiдпунктом «є» п. 176.1 ст. 176, ст. 177 i 178 цього роздiлу, застосовують ставку податку 17% до частини середньомiсячного рiчного оподатковуваного доходу, що перевищує десятикратний розмiр мiнiмальної заробiтної плати, встановленої законом на 1 сiчня податкового (звiтного) року. Розмiр середньомiсячного рiчного оподатковуваного доходу розраховується як сума загальних мiсячних оподатковуваних доходiв, зазначених в абзацi першому цього пункту, подiлена на кiлькiсть календарних мiсяцiв, протягом яких платником податку було одержано такi доходи у податковому (звiтному) роцi, за який здiйснюється декларування.

Одночасно у пп. 169.4.2 ст. 169 ПКУ законодавець зобов’язав роботодавця проводити перерахунок ПДФО із середньомісячного річного оподатковуваного доходу (див.

До відома

).

До відома

Роботодавець платника податку зобов’язаний здийснити

, у т. ч. за мiсцем застосування податкової соцiальної пiльги,

з урахуванням положень абзацу третього п. 167.1

ст. 167 цього Кодексу,

перерахунок суми

доходив

, нарахованих такому платнику податку у виглядi заробiтної плати, а також суми наданої податкової соцiальної пiльги:

а) за наслідками кожного звітного податкового року під час нарахування заробітної плати за останній місяць звітного року;

б) під час проведення розрахунку за останній місяць застосування податкової соціальної пільги у разі зміни місця її застосування за самостійним рішенням платника податку або у випадках, визначених пп. 169.2.3 п. 169.2 цієї статті;

в) під час проведення остаточного розрахунку з платником податку, який припиняє трудові відносини з таким роботодавцем.

пп. 169.4.2 ст. 169 ПКУ.

Як бачите, роботодавця зобов’язали провести перерахунок сум доходів, прив’язавши його до методики обчислення середньомісячного річного доходу (з урахуванням положень абзацу третього п. 167.1 ст. 167 ПКУ).

З того часу податкова служба вже декілька разів змінювала свої консультації (сайт ДПСУ: «Єдина база податкових знань»), намагаючись знайти той єдиний механізм, який би дав змогу визначити порядок проведення перерахунку ПДФО, але все було марно, оскільки чинна редакція пп. 169.4.2 ст. 169 ПКУ не давала змогу провести перерахунок ПДФО з метою правомірності застосування податкової соціальної пільги (

далі

— ПСП) і ставки 17% до нарахованих місячних доходів працівників.

Автор неодноразово звертала увагу бухгалтерів і законотворців на можливість вирішення проблеми шляхом обрання механізму проведення перерахунку ПДФО окремо за місячними доходами і тільки тоді, коли до доходів працівника застосовувалась ПСП або ставка 17% (див. № 12/2011, с. 56).

Законом № 4834 проблема перерахунку ПДФО нарешті вирішилась. Приємно, що здоровий глузд підказав законодавцю шлях вирішення цієї проблеми саме таким чином.

Отже, що саме змінили законодавці?

За новою редакцією пп. 169.4.2 ст. 169 ПКУ

роботодавець платника податку зобов’язаний здийснити

, у т. ч. за мiсцем застосування податкової соцiальної пiльги,

з урахуванням положень абзацу другого

п. 167.1

ст. 167 цього Кодексу,

перерахунок суми доходив

, нарахованих такому платнику податку у виглядi заробiтної плати, а також суми наданої ПСП у тих самих випадках.

Цієї правкою «вбито два зайці» одночасно:

1) роботодавцеві тепер не потрібно проводити перерахунок ПДФО, виходячи із середньомісячного річного оподатковуваного доходу. Перерахунок буде проводитися тільки для місячних доходів;

2) річний перерахунок ПДФО потрібен тільки в двох випадках:

• коли до доходів працівника застосовувалась ПСП (див.

приклад 3

);

• коли до доходів працівника застосовувалась ставка 17% (див.

приклад 4

на с. 78).

Якщо до доходу працівника протягом року не застосовувалась ПСП та/або його дохід не підпадав під оподаткування за ставкою 17%, то, на думку автора, перерахунок ПДФО проводити не потрібно.

Отже перерахунок ПДФО з метою правомірності застосування ПСП та/або ставки 17%, проводиться із сум доходів із помісячним їх переглядом у таких випадках:

• у звітному році провадились донарахування та виплати сум за попередні податкові періоди (місяці) — такі суми під час проведення перерахунків слід віднести до відповідних податкових періодів, за які провадиться донарахування (див.

приклад 3

);

• нарахування «перехідних» сум (які припадають на декілька місяців (відпускні, лікарняні)) — з метою перерахунку такі суми (їхні частини) відносяться до періодів їх нарахування (див.

приклад 4

на с. 78);

• з метою виправлення арифметичних та інших помилок, допущених в оподаткуванні та застосуванні ПСП і ставок 15–17% протягом звітного року.

ПРИКЛАД 3

Працівниці у вересні 2012 р. донарахували та виплатили індексацію до заробітної плати за липень-вересень у сумі 105,00 грн (у т. ч. за липень — 35,00 грн, серпень — 35,00 грн, вересень — 35 грн). Щомісячна зарплата — 1400,00 грн. Працівниця подавала заяву про застосування ПСП у розмірі 100% (536,50 грн). Проведемо річний перерахунок ПДФО.

У 2012 р. граничний розмір заробітної плати, що дає право на застосування ПСП — 1500,00 грн. Проводячи річний перерахунок ПДФО, суму індексації відносимо саме до липня, серпня, вересня. Дані про перерахунок наведені в

таблиці 1

.

Таблиця 1.Перерахунок у разі донарахування суми індексації

Місяці

|

Нарахований дохід до перерахунку

|

ПДФО до перерахунку

|

Нарахований дохід після перерахунку

|

ПДФО після перерахунку

|

Результат«+» до утримання«–» до повернення

|

|

Липень

|

1400,00

|

121,97

|

1435,00

|

127,03

|

+ 5,06

|

|

Серпень

|

1400,00

|

121,97

|

1435,00

|

127,03

|

+ 5,06

|

|

Вересень

|

1505,00

|

217,62

|

1435,00

|

127,03

|

– 90,60

|

|

Разом

|

4305,00

|

461,55

|

4305,00

|

381,08

|

+ 80,48

|

ПРИКЛАД 4

Відомості щодо нарахованого доходу працівника зазначені в таблиці 2. У 2012 р. працівник перебував у відпустці 20 днів:10 днів липня та 10 днів серпня. Усю суму відпускних (5000,00 грн) включено до оподатковуваного доходу липня. До доходу працівника застосована ставка 17%.

У цьому випадку проводиться перерахунок ПДФО за якого із загальної суми доходу, одержаного в липні 2012 р., виключається сума відпускних, нарахована за 20 днів серпня 2012 р.

Перерахунок податку проводиться окремо за доходами, нарахованими за липень і серпень 2012 р. з метою правомірності застосування ставки 17% (див.

таблицю 2

).

Таблиця 2. Перерахунок у разі нарахування відпускних наперед

Місяці

|

Нарахований дохід до перерахунку

|

Нарахований дохід після перерахунку

|

ПДФО до перерахунку

|

ПДФО після перерахунку

|

Результат«+» до утримання«–» до повернення

|

|

Липень

|

13 500,00

|

11 000,00

|

2212,38

|

1590,60

|

– 621,78

|

|

Серпень

|

7500,00

|

10 000,00

|

1084,50

|

1446,00

|

+ 361,50

|

|

Разом

|

21 000,00

|

21 000,00

|

3296,88

|

3036,60

|

– 260,28

|

НОРМАТИВНА БАЗА

ПКУ

— Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закон № 2464

— Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

Закон № 3609

—

Закон України «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо вдосконалення окремих норм Податкового кодексу України» від 07.07.2011 р. № 3609-VI.

Закон № 4834

— Закон України «Про внесення змін до Податкового кодексу України щодо удосконалення деяких податкових норм» від 24.05.2012 р. № 4834-VI.

Постанова №

1170

— Постанова КМУ «Про затвердження переліку видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов’язкове державне соціальне страхування» від 22.12.2010 р. № 1170.